ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

გაზის ბაზრის სივრცითი ჰარმონიზაციის საკითხისათვის

რეზიუმე. ადგილი, სადაც რუსეთის, ირანისა და კასპიის გაზის დასავლეთის მარშრუტები იკვეთება, საქართველოა. კერძოდ, "ჩრდილოეთ-სამხრეთის მაგისტრალური გაზსადენი" რუსეთის ქალაქ მოზდოკიდან სომხეთში საქართველოს გავლით გადის. იგი გარდაბნის ახლოს, ჯანდარასთან კვეთს „სამხრეთკავკასიურ გაზსადენს“ (SCP), რომლის საშუალებითაც გაზი 2007 წლიდან კასპიის „შაჰ-დენიზის“ საბადოდან თურქეთში შედის. საქართველო „სამხრეთკავკასიური გაზსადენიდან“ იღებს სატრანზიტო მოსაკრებლის სახით gatarebuli gazis 5%-ს უფასოდ და 5% -ის შემცირებული ფასით. „ჩრდილოეთ-სამხრეთის მაგისტრალური გაზსადენი“ შედგება ორი მილისგან - მთავარი მილის დიამეტრი 1200 მმ, დამხმარე მილის 700 მმ-ია. სომხეთი დღევანდელ პირობებში მილსადენის მთავარი მილით იღებს საწვავს. თანამედროვე შემცირებული მოხმარების პირობებში 700 მილიმეტრიანი სათადარიგო მილსადენი შეიძლება გამოყენებულ იქნეს სომხეთისთვის რუსული გაზის მიწოდებისთვის, ხოლო 1200 მმ-იანი მილსადენი შეიძლება გამოყენებულ იქნას ევროპაში ირანული და რუსული გაზის რეექსპორტისთვის, საქართველოს გავლით. კერძოდ, გარდაბნის რაიონში 1200 მმ-იანი მილსადენი შესაძლოა გამოყენებულ იქნას ევროპაში რუსული გაზის ექსპორტის ახალ მარშრუტად. ეს გაზი ჯანდარაში „სამხრეთკავკასიური მილსადენში“ ჩაირთვება, გარდა ამისა, ის Trans-Anatolian Gas Pipeline (TANAP) და Trans-Adriatic Pipeline (TAP)-თი გაივლის თურქეთს და გადავა ევროპაში. მეორეს მხრივ, სომხეთის გაზსადენი ქსელის საშუალებით, სომხეთში მიმავალი „თავრიზი-მეგრის გაზსადენი“ შეიძლება იქნას გამოყენებული „სამხრეთკავკასიურ გაზსადენამდე“, ჯანდარას კონექტორში, ირანული გაზის მიწოდებაზე. ეს კონექტორი რუსულ, ირანულ და ევროპულ პროექტებს ურთიერთშეავსებს, რის შედეგადაც საქართველო გაზრდილი ტრანზიტიდან საკმაოდ დიდ სარგებელს მიიღებს.

საკვანძო სიტყვები: ევროკავშირი, გაზის დერეფანი, სივრცითი ჰარმონიზაცია, ინტერკონექტორი, ტრანზიტი, ტარიფი.

შესავალი

რუსული გაზის ალტერნატიული - „ევროკავშირის სამხრეთის გაზის დერეფნის“, იგივე „ევროპის მე-4 ენერგოდერეფნის“ საკითხი უშუალოდ უკავშირდება საქართველოს მთავრობის 4-პუნქტიან გეგმაში ერთ-ერთ შემადგენელს - სივრცით მოწყობას, რომლის ეკონომიკური საფრთხეების (მუქარების, გამოწვევების, რისკების) საკითხი პრაქტიკულად შეუსწავლელია.

„დერეფნისათვის“ ერთ-ერთ მთავარ ეკონომიკურ საფრთხეს წარმოადგენს დაუფინანსებლობა, რაც რუსეთის და დასავლეთის ურთიერთობების გამწვავების ფონზე კიდევ უფრო აშკარად იჩენს თავს. ამ პრობლემას უნდა გამოხმაურებოდა ევროკავშირის „აღმოსავლეთის პარტნიორობის“ 2017 წლის სამიტის გადაწყვეტილება, რომლის თანახმადაც ევროკომისია და მსოფლიო ბანკი „პარტნიორობის“ წევრი 6 ქვეყნისათვის 2020 – 2030 წწ. პერიოდში ინფრასტრუქტურული პროექტების დასაფინანსებლად ერთობლივად გამოყოფენ 13 მლრდ ევროს. მაგრამ, ამ პროეტებს შორის სამწუხაროდ არ არის „ევროკავშირის სამხრეთის გაზის დერეფნის“ არც ერთი მიმართულება. კერძოდ, გაფართოების საკითხებში ევროკომისარმა ი. ჰანმა 2019 წლის ხაზი გაუსვა ამ თანხით შემდეგი ინფრასტრუქტურული პროექტების: 4800 კმ სიგრძის გზის, 6 პორტის, 11 ლოგისტიკური ცენტრის, ასევე რკინიგზების, აეროპორტების, სასაზღვრო-გამშვები პუნქტების აგების დიდ მნიშვნელობას. ევროკავშირის ამ დახმარებიდან 3.5 მლრდ ევრომდე მიიღებს საქართველო, საიდანაც 233 მლნ ევროთი დაფინანსდება არა საქართველოსთვის ასე საჭირო მიწისქვეშა გაზსაცავის, ან „აგრი“-ს, ან „კასპიის ნავთობის ტრანსპორტირების სისტემის“ და „ტრანსკასპიური გაზსადენის“ პროექტები, არამედ მაგალითად, ანაკლიის პორტის ინფრასტრუქტურა და პორტამდე რკინიგზის მშენებლობა. არადა, ჰოლანდიურმა და გერმანულმა ბანკებმა ამ პორტის პირველი ფაზის მშენებლობის საინვესტიციო ხელშეკრულება კონსორციუმთან უკვე გააფორმეს. კერძოდ, გერმანიის განვითარების ბანკმა (DEG) და ნიდერლანდების განვითარების ბანკმა (FMO) ანაკლიის პორტში ინვესტირების გადაწყვეტილება მიიღეს. 2019 წლის 5 თებერვალს ანაკლიის განვითარების კონსორციუმსა და საერთაშორისო ფინანსურ ინსტიტუტებს შორის ხელი მოეწერა ოფიციალურ დოკუმენტს ანაკლიის პორტის მშენებლობაში ინვესტირებასთან დაკავშირებით. როგორც ცნობილია, ანაკლიის პორტის პირველი ფაზის საინვესტიციო კაპიტალი 600 მლნ აშშ დოლარს შეადგენს.[i]

გარდა ამისა, ჩუმათელეთი-არგვეთის საავტომობილო გზა მიიღებს - 1 მლრდ ევროს, გრიგოლეთი-ქობულეთის დამაკავშირებელი გზა - 101 მლნ ევროს, გრიგოლეთი-ფოთის ხიდი - 25 მლნ ევროს, ბათუმის გვერდის ამქცევი გზა - 115 მლნ ევროს. ასევე, ქუთაისის აეროპორტის სატვირთო ტერმინალის მშენებლობა 61 მლნ ევროთი, რუსთავი-წითელი ხიდის ტრასა - 115 მლნ ევროთი, ალგეთი-სადახლოს გზა - 90 მლნ ევროთი დაფინანსდება, ხოლო ალგეთის ხიდის მშენებლობაზე 6 მლნ ევრო დაიხარჯება [კომერსანტი, 1]. როგორც ვხედავთ, არც ერთი ენერგეტიკული პროექტი ნახსენები არ არის.[ii]

ევროკავშირის გაზის ბაზრის მონოპოლიზება

ჩვენი ქვეყნის ენერგეტიკული ინფრასტრუქტურის დაფინანსება აუცილებელია იმის გამო, რომ საქართველოს ტერიტორიაზე „სამხრეთის გაზის დერეფნის“ ერთ-ერთი შემადგენელი რგოლი - „სამხრეთკავკასიური გაზსადენი“ გადის. ამიტომ ჩვენს გეოსტრატეგიულ სივრცეში გამავალი მილსადენების ხელმისაწვდომობა მათ მარშრუტებზე კონტროლის, და აქედან გამომდინარე, კონკურენტ ქვეყნებს შორის გეოპოლიტიკური და გეოეკონომიკური დაპირისპირების მიზეზი გახდა. ენერგორესურსებზე ხელმისაწვდომობის პრობლემა ახალი არ არის.

შეშა - პირველი ისტორიული საწვავი, თითქმის ყველგან იყო. ამიტომ მისი ტრანსპორტირების პრობლემა არასდროს დამდგარა. შემდეგი ენერგო რესურსი - ქვანახშირი, ზოგადად შეიძლება მოიძებნოს ევროპისა და ამერიკის ბევრ ქვეყანაში, და შესაბამისად, მისი სივრცითი გადაადგილების მასშტაბებიც შედარებით მოკრძალებულია. ნავთობის საბადოები უკვე არა ყველას, არამედ გლობალურად მხოლოდ რამდენიმე ათეულ ქვეყანას აქვს და ამიტომ მისი სივრცითი გადაადგილების მასშტაბები და ხერხები მრავალფეროვანია, თუმცა შეზღუდულია.

ეკონომიკური თეორიის თანახმად, მონოპოლიზაცია ხდება მაშინ, როდესაც ცალკეულ პირებს ან საწარმოებს შეუძლიათ კონტროლი განახორციელონ გარკვეული საქონლის ან მომსახურების მიწოდებაზე. ამ თვალსაზრისით ნავთობის დაახლოებით 20 სახელმწიფოს ხელში მოპოვება-რეალიზაციის კონცენტრაციამ, მისი ფასების ირგვლივ შეთანხმებამ, გამოიწვია მონოპოლიის საწყისი ფორმის - ნავთობის კარტელის, OPEC- ის ჩამოყალიბება [Garakanidze Z, Garakanidze N., 2013, p. 74-81].[iii]

რაც შეეხება ბუნებრივი აირს, მისი მარაგები დედამიწის მხოლოდ რმდენიმე წერტილში გვხვდება. გაზის შემთხვევაში, პროდუქციისა და სპეციალური სატრანსპორტო ინფრასტრუქტურის - გაზსადენების კონცენტრაციის დონე, ნავთობთან შედარებით ბევრად უფრო მაღალია: გაზსადენები მხოლოდ რამდენიმე ქვეყნის ხელში არიან, რაც მონოპოლიზაციის კიდევ უფრო მაღალ დონეს მოასწავებს. ეს იყო რაღაც სრულიად ახალი, ენერგორესურსების მიწოდებისა და მოთხოვნის გლობალური მექანიზმისთვის, რადგან ბუნებრივი გაზი მხოლოდ ცოტა ხნის წინ გახდა საწვავის ერთ-ერთი ძირითადი ტიპი - იგი ფართოდ გამოიყენება ბოლო 30 წლის განმავლობაში. არსებული მონაცემებით, რეალიზებული გაზის მხოლოდ 10-12% იყიდება თავისუფალი ფასწარმოქმნის - მოთხოვნისა და მიწოდების კანონების მოქმედების, საბაზრო კონიუნქტურით ჩამოყალიბებული ფასების შესაბამისად. ბუნებრივი აირის დაახლოებით 88-90% მილსადენებით გადაიტვირთება და მიმწოდებლიდან მომხმარებელზე პირდაპირი, ხანგრძლივი სამეურნეო კონტრაქტების საფუძველზე, სახელშეკრულებო ფასებით რეალიზდება. ეს კი იწვევს ე.წ. მესამე მხარეების ამ გაზსადენებზე წვდომის შეზღუდვას.

დღემდე მსოფლიოში ეკოლოგიურად სუფთა ბუნებრივი აირის გამოყენება შეაფერხა სატრანზიტო მილსადენების კონტროლთან დაკავშირებულმა პრობლემებმა. ყოფილ საბჭოთა კავშირში, ციმბირის თვალუწვდენელი სივრცეებიდან ქვეყნის ევროპულ ნაწილში, გაზის ტრანსპორტირების აუცილებლობიდან გამომდინარე, ჯერ კიდევ 60-იანი წლებიდან დაიწყო მძლავრი მილსადენების მშენებლობა. შედეგად, მოსახლეობის გაზიფიკაციის დონით, იმდროინდელი სსრკ აღემატებოდა დღევანდელი ევროკავშირის წევრ ბალკანეთის ზოგიერთ ქვეყანასაც კი... შესაბამისად, ევროპის გაზის ბაზარზე ყოფილი სსრკ 5 მძლავრი გაზსადენით იყო წარმოდგენილი.

აღსანიშნავია, რომ ბუნებრივი აირი მრეწველობის ნედლეულია და მისი გამოყენებით გამოიმუშავებენ გლობალური ელექტროგენერაციის მეოთხედს. ის უნივერსალური, ეკოლოგიურად სუფთა საწვავია. სხვა საწვავის სახეობებთან შედარებით, მისი მოპოვების სწრაფი ზრდა დაკავშირებულია გარემოსდაცვით უპირატესობებთან, განსაკუთრებით ჰაერის სისუფთავესთან და სათბურის გაზების გამოფრქვევის შემცირებასთან, რასაც დღევანდელ ევროკავშირში უპირველესი მნიშვნელობა ენიჭება [Market Report Series, 4].[iv]

ბუნებრივი აირის არა მარტო მოპოვება, არამედ მილსადენებით და ტანკერებით მისი სივრცითი ტრანსპორტირება, საკმაოდ რენტაბელური ბიზნესია.

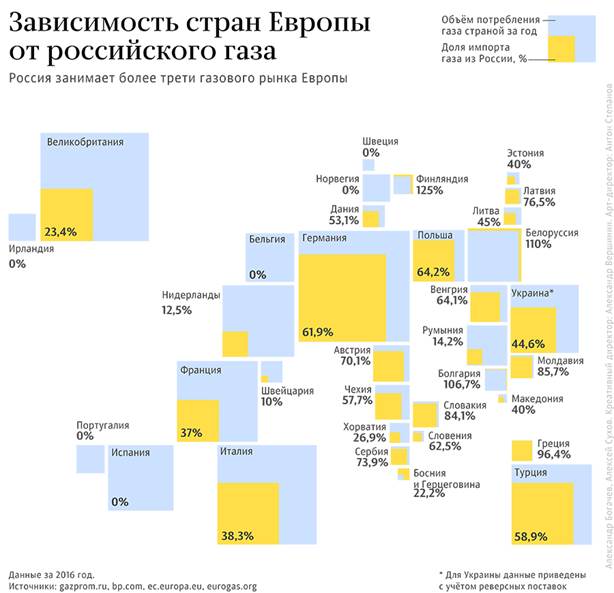

ამის გამო ევროპის გაზის ბაზრის მესამედი რუსეთს უკავია, ბევრი ქვეყანა კი მთლიანად რუსულ სახელმწიფო მონოპოლიაზე - „გაზპრომზეა“ დამოკიდებული (იხ. ცხრილი 1). ცხრილიდან აშკარად ჩანს, თუ რატომაა თურქეთის და გერმანიის საგარეო პოლიტიკა ასეთი ლიბერალური რუსეთისადმი - გერმანიის გაზის იმპორტში 61.9%, ხოლო თურქეთის - 58.9%, ხომ რუსული გაზია.

ევროკავშირის „სამხრეთის გაზის დერეფანი“ სივრცითი მოწყობის კონცეფციაში

2009 წლის 8 მაისს ევროკავშირის პრაღის სამიტზე ისტორიული დოკუმენტი "სამხრეთის დერეფანი – ახალი აბრეშუმის გზა" მიიღეს, რომელშიც კასპიისპირეთისა და ახლო აღმოსავლეთის ქვეყნებთან ერთად საქართველოც მოიაზრება. ამ დოკუმენტით განისაზღვრა ოთხი სტრატეგიული პროექტი: "ნაბუქო", "ინტერკონექტორი თურქეთი–საბერძნეთი–იტალია" (ITGI), "ტრანსადრიატიული გაზსადენი" (TAP) და "თეთრი ნაკადი" (White Stream). ყირიმის ანექსიის შედეგად ყველაზე მეტად სწორედ ეს უკანასკნელი პროექტი დაზარალდა, რადგან ის საქართველო–უკრაინა (ყირიმი)–რუმინეთის მარშრუტს გულისხმობს და ევროკავშირისთვისაც, სხვა პროექტებთან შედარებით, მომგებიანია. ზურაბ გარაყანიძე მიიჩნევს, რომ "თეთრი ნაკადის" ბედი ჰაერში ჩამოეკიდა, რადგან პროექტის ერთ-ერთი პუნქტად საქართველოდან 900 კილომეტრზე შავი ზღვის ფსკერით ყირიმი მიიჩნეოდა. ბუნებრივია, რუსეთი ამ პროექტის ყირიმში განხორციელებას აღარ დაუშვებს, მით უმეტეს ყირიმიდან მის ორ ტოტად გავრცელებას რუმინეთსა და დანარჩენ უკრაინაში. "თეთრი ნაკადი", რომელზედაც სამთავრობათშორისი შეთანხმება არ გაფორმებულა, საქართველოსთვის ერთ-ერთი ყველაზე პროგრესული პროექტი იყო, რადგან ის თურქეთის სატრანზიტო დიქტატს უქცევდა გვერდს.

ყირიმის ანექსიის შედეგად საფრთხე შეექმნა არა მარტო ევროკავშირის "სამხრეთის გაზის დერეფნის" ზოგიერთ პროექტს, არამედ ევროკავშირის მხარდაჭერილ თხევადი გაზის ტანკერებით ტრანსპორტირების აზერბაიჯანი–საქართველო–რუმინეთი–უნგრეთის "აგრის" და ოდესა–ბროდი–პლოცკი–გდანსკის ნავთობსადენის რევერსის პროექტებსაც.

ამ პროექტით საქართველოდან ოდესაში აზრბაიჯანული ნავთობის ტანკერებით ტრანსპორტირება იგეგმებოდა. ყირიმის ანექსიის შედეგად რუსეთმა შავი ზღვის აკვატორიაში უკრაინის სექტორი მთლიანად მოსპო. საქმე იმაშია, რომ შავი ზღვის სანაპიროზე მდებარე გაეროს წევრი სახელმწიფოები მიერთებულნი არიან გაეროს 1982 წლის "საზღვაო კონვენციას" (UN Maritime Convenciaon), რომლითაც დადგენილია 12 საზღვაო მილიანი (1.8 კმ) ტერიტორიული წყლები და 200 მილიანი განსაკუთრებული საზღვაო ეკონომიკური ზონები.შავი ზღვის წაგრძელებული გეომეტრიის გამო, მისი ჩრდილოეთ–სამხრეთის ნაპირები ჯამში 400 მილს ვერ აღწევს. ამიტომ, შავ ზღვაზე განსაკუთრებულ ეკონომიკურ ზონად არა 200 მილი, არამედ ქვეყნებს შორის თანაბრად დაშორებული ხაზი, ანუ "მოდიფიცირებული მედიანა" ითვლება.

ცხრილი 1.

ამ მედიანიდან უკრაინის ამოგდება საფრთხეს უქმნის როგორც საქართველოს, ასევე აზერბაიჯანს, რადგან ამ პროექტით საქართველოს და აზერბაიჯანს ჰქონდათ სერიოზული ბერკეტი თურქულ სატარიფო დიქტატზე ზემოქმედების მოსახდენად.

აღსანიშნავია ანაკლიის «აგრის“ კუთხით გამოყენების პრობლემაც. „აგრის“ პროექტით გათვალისწინებული იყო საკმაოდ მძიმე 80-100 ათას ტონა და ზემოთ (რენტაბელობის ნორმიდან გამომდინარე) თხევადი გაზის ტანკერებით გადაზიდვა. მათ სულ ცოტა 20 მეტრიანი სიღრმის ნავმისადგომი სჭირდებათ, ანაკლიის მაქსიმალური სიღრმე კი - 16 მეტრია. ამიტომ ანაკლიის გამოყენება ასეთი ღრმა „დედვეითის“ თხევადი გაზის ტანკერებისთვის საეჭვო პერსპექტივა აქვს. ამავე მიზეზით, აზერბაიჯანის მიერ „აგრისთვის“ ყულევის პორტის გამოყენებაც შეიძლება კითხვის ნიშნის ქვეშ დადგეს. მართალია, აზერბაიჯანმა 8 წლის წინ გააღრმავა ხობისწყლის შესართავი, თუმცა თხევადი გაზის ტანკერებისთვის ყულევის ნავმისადგომის გამოყენების საკითხს სერიოზული შeსწავლა უნდა.

მაშასადამე, „აგრის“ პროექტიც შეიძლება ითქვას, რომ „ჩამოეკიდა“ და ამ გარემოებამ მწვანე შუქი აუნთო და კონკურენციის გარეშე დატოვა შავი ზღვის გადამკვეთი „თურქული ნაკადი“, ასევე ბალტიის ფსკერზე გამავალი „ჩრდილოეთის ნაკადი“ და „ჩრდილოეთის ნაკადი 2“-ის პროექტები. ანუ ევროკავშირის ზემოხსენებული პროექტების ჩაშლის შედეგად ვლ. პუტინის და მისი ენერგეტიკული გარემოცვის პროექტებს აენთო მწვანე შუქი.

ყირიმის ანექსიამ არა მარტო პირდაპირი გეოპოლიტიკური კითხვის ნიშნები წარმოშვა და ევროპის ახალი საზღვრების დაწესების პრეცედენტი შექმნა აზერბაიჯანისა და საქართველოს შემდეგ, არამედ ირიბადაც მიაყენა დარტყმა საქართველოსა და აზერბაიჯანის გეოპოლიტიკურ ინტერესებს.

ყველას გვახსოვს 2008 წლის აგვისტოს ომის დროს 25 კილომეტრიანი ფრონტით რუსული სამხედრო შეიარაღებული ძალების მიერ მილსადენებისა და კომუნიკაციის სხვა საშუალებების დაბომბვა ჭურვებითა და ისკანდერის რაკეტებით, რაც მიმართული იყო არამარტო საქართველოს დაშინებისკენ, არამედ კონსორციუმის უცხოელი მონაწილეების და საუკუნის პროექტების განხორციელების წინააღმდეგაც. ამიტომ, ჩვენი სტრატეგიული ინტერესებიდან და გეოეკონომიკური სივრციდან გამომდინარე, ყირიმის ანექსიაც საკმაოდ სერიოზულ საფრთხეს წარმოადგენს ჩვენი ქვეყნისათვის. ძალიან მნიშვნელოვანი იქნება, ყირიმის ანექსიის კუთხით საუკუნის პროექტების მომავლის განჭვრეტა და შეფასება-პროგნოზირება

რა შეიძლება ევროპამ ამ პროექტების ჩაშლას დაუპირისპიროს? პირველი - როგორმე უნდა მოხერხდეს მოსალოდნელი დანაკარგის ანაზღაურება, რაც გათვალისწინებული იყო სამხრეთის ხაზის დერეფნის პროექტების ინვესტირებით. მაგალითად BP გათვლებით სამხრეთ კავკასიური გაზსადენის ბაქო-თბილისი-ერზერუმის რეაბილიტაციისა და დამატებითი სატუმბი 2 სადგურის დადგმისთვის საქართველოში გათვალისწინებული იყო 400 მლნ ლარის გამოყოფა და მთლიანად ეს თანხა მიდიოდა როგორც პირდაპირი უცხური ინვესტიცია თავის დასაქმების შედეგებით. ყველაზე მთავარი ის არის, რომ აღნიშნული მოვლენების გამო რუსეთმა ენერგეტიკის თვალსაზრისით სერიოზული გეოპოლიტიკური მოკავშირე ბულგარეთი დაკარგა. ამ ქვეყანას გაუჩნდა სერიოზული შიში „სამხრეთის ნაკადის“ შეფერხების გამო, რადგან ის ენერგორესურსის 90%-ს, ისევე როგორც სამხრეტ-არმოსავლეთ ევროპის სხვა ქვეყნები, რუსეთისგან იღებს (იხ. ცხრილი 2)[v]. 2015 წელს ევროკავშირმა რუსეთთან „სამხრეთის ნაკადის“ განხორციელების თვალსაზრისით ყოველგვარი ურთიერთობა გაწყვიტა.

ცხრილი 2.

ეს იყო პროექტი, რომელიც ნოვოროსიისკიდან ვარნაში და შემდეგ მთელს ევროპაში უნდა წასულიყო, იმისათვის რომ ბულგარეთი აღმოსავლეთ ევროპის ე.წ. ჰაბი გამხდარიყო. ყირიმის ანექსიის გამო ბულგარეთმა ეს მომავალი დაკარგა.

ეს იყო პროექტი, რომელიც ნოვოროსიისკიდან ვარნაში და შემდეგ მთელს ევროპაში უნდა წასულიყო, იმისათვის რომ ბულგარეთი აღმოსავლეთ ევროპის ე.წ. ჰაბი გამხდარიყო. ყირიმის ანექსიის გამო ბულგარეთმა ეს მომავალი დაკარგა.

ჯერ 2008 წლის აგვისტოს კონფლიქტმა, შემდეგ კი ყირიმის ანექსიამ აჩვენა, თუ რამდენადაა დამოკიდებული ევროკავშირის "სამხრეთის გაზის დერეფნის" სიცოცხლისუნარიანობა შავი ზღვისპირეთში მშვიდობისა და სტაბილურობის შენარჩუნებაზე. ცნობილია, რომ 2008 წლის აგვისტოში რუსული არმია, დაახლოებით 25 კმ-იანი ფრონტით მოადგა საქართველოში გაყვანილ მილსადენებს, ასევე, მან დაიპყრო შავი ზღვის ფოთისა და ყულევის პორტები. თუმცა, ბაქო-თბილისი-ჯეიჰანის და ბაქო-სუფსას ნავთობსადენები და "სამხრეთკავკასიური გაზსადენი", რომლებიც რუსეთის შემოჭრამდე ტერორისტების თავდასხმის მიზეზით იყვნენ გაჩერებული, საომარი მოქმედებების შეწყვეტის შემდეგ მალევე ამოქმედდნენ.

ამით რუსეთმა დასავლეთს თითქოს აგრძნობინა, რომ საქართველოს ევროატლანტიკურ სტრუქტურებში მისწრაფების მიუხედავად, მისი ინფრასტრუქტურა სრულიად მოწყვლადია. საბოლოო ჯამში, თუ 2008 წელს პირდაპირი სამხედრო აგრესიით რუსეთმა ვერ შეძლო "დერეფნის" რომელიმე პროექტის ჩაშლა, 2013 წელს მან მოახერხა ჯერ გლობალური, პანევროპული "ნაბუქოს" და მოგვიანებით მისგან დარჩენილი ნაწილის - „ნაბუქო უესტის“, ხოლო 2014 წელს – საქართველოზე გამავალი "თეთრი ნაკადის" ჩაშლა.

ზემოაღნიშნული ნეგატიური პროცესების საპასუხოდ საქართველოს მთავრობამ შეიმუშავა "სივრცითი მოწყობის" პროგრამა, რომელიც 2016 წლის ზაფხულზე საქართველოს მთავრობის სხდომამ განიხილა. თუმცა, დასავლეთის ზოგიერთი ქვეყნის ეკონომიკური უსაფრთხოების თეორიაში ამ პრობლემის შეწავლა მე-20 საუკუნის 90-იან წლებს უკავშირდება. კერძოდ, სივრცით მოწყობას თეორიულად შეისწავლის ახალი დისციპლინა - "გეოეკონომიკა".

საქართველოში გეოეკონომიკური პრობლემების კვლევის "პიონერები" არიან პროფესორები ლადო პაპავა და მიხეილ თოქმაზიშვილი (Papava Vladimer. 2012, P. 97)[vi]. განსაკუთრებით აღსანიშნავია, პროფესორ თეიმურაზ გოჩიტაშვილის ნაშრომები (გოჩიტაშვილი. 2004, გვ.24), სადაც ფართოდაა განხილული საქართვლოს გეოპოლიტიკური მდებარეობის მნიშვნელობა ქვეყნის ენერგეტიკული ინფრასტრუქტურის განვითარებისათვის და გაზის მოპოვებისა და მიწოდების ახალი ტექნოლოგიები. ავტორი დეტალურად განიხილავს, როგორც მაგისტრალური გაზსადენების დაპროექტების, მშენებლობისა და ფუნქციონირების ტექნოლოგიურ, ეკონომიკურ, სამართლებრივ და გეოპოლიტიკურ საკითხებს (გოჩიტაშვილი. 2004, გვ.41)[vii], ასევე, საქართველოს ტერიტორიის გავლით კასპიის რეგიონიდან საერთშორისო ბაზრებზე ენერგეტიკული რესურსების მიწოდების პრობლემებს. განსაკუთრებით საყურადღებოა, საქართველოს ევროპის ენერგეტიკულ სივრცეში ინტეგრაციისათვის საჭირო ღონისძიებები.

გეოკონომიკა მოცემული ქვეყნის სტრატეგიული ანალიზისა და კონკურენტუნარიანობის ინსტრუმენტებს იკვლევს. ის სწავლობს სახელმწიფოთაშორის ეკონომიკურ კავშირებს, რეგიონულ ეკონომიკურ ინტეგრაციას, ეკონომიკის გლობალიზაციის პროცესს და ეკონომიკურ კოოპერაციას. თანამედროვე მსოფლიოში სახელმწიფოები საერთო ეკონომიკური გამოწვევების, რისკებისა და საფრთხეების დასაძლევად ერთიანდებიან, მიმდინარეობს ტრანსნაციონალური კორპორაციებისა და საინფორმაციო კომუნიკაციების არნახული განვითარება, ქვეყნების ეკონომიკების და საფინანსო სექტორების გლობალიზაცია. ცალკეული ქვეყნების მაკროეკონომიკური პოლიტიკა უკვე აღარ არის მიმართული მხოლოდ შიდა ეკონომიკური ზრდისა და სოციალური საკითხების გადაწყვეტისაკენ – იგი ეკონომიკური დიპლომატიის ბერკეტადაა გადაქცეული.

გეოეკონომიკას შევეხეთ 2014 წელს ჩვენ მიერ გამოცემულ მონოგრაფიაში: "საქართველოს სატრანსპორტო დერეფანი: პრობლემები, პერსპექტივები" (პავლიაშვილი & გარაყანიძე. 2014, გვ. 21)[viii].წიგნის შესავალში მითითებულია, რომ გეოეკონომიკის, როგორც მეცნიერების, ფუძემდებლად ამერიკელი ედვარდე ლუტვაკი გვევლინება (Edward N. LUTTWAK. p.6). მან ეს დისციპლინა დაახასიათა, როგორც სახელმწიფოს მიერ მაკროეკონომიკური ბერკეტებით საგარეო–პოლიტიკური მიზნების მიღწევის საშუალება.

თანამედროვე გეოეკონომიკის აქტუალობა მდგომარეობს საქონლის, მომსახურებისა და სამუშაოების ბაზრების არა მარტო თავისი ტერიტორიულ–ადმინიტრაციულ საზღვრებში გავრცელებაში, არამედ მის ექსპანსიაში, ასევე რეგიონალურ და გლობალურ მასშტაბებში. ამა თუ იმ ქვეყნის გეოეკონომიკური საქმიანობის სტრატეგიული მიზანია მაკომპლექტებლების, ნედლეულისა და მასალების მიწოდების წყაროების დივერსიფიკაცია და კონკურენტული უპირატესობის მოპოვება.

გეოეკონომისტები იკვლევენ ე.წ. სივრცით სამეურნეო პროცესებს და სივრცის გავლენას წარმოების ფაქტორებისა და საქონლის/მომსახურების ნაკადებზე. თუ ეკონომიკური გეოგრაფია იკვლევს საწარმოო ძალების განლაგებას, გეოეკონომიკაში სივრცის ფაქტორი გულისხმობს გეოგრაფიული მდებარეობის გავლენას სხვადასხვა რესურსების გადანაწილებაზე, რეგიონალური და გლობალური საწარმოო კვანძებისა და "ჰაბების" მოწყობაზე. ის შეისწავლის ასევე მილსადენების, საავტომობილო და სარკინიგზო გზებისა და ტელეკომუნიკაციების დივერსიფიცირებული განვითარების პერსპექტივებს, მათი სტრუქტურისა და საექსპლუატაციო ხარჯების ოპტიმიზაციას.

გეოეკონომიკა განისაზღვრება როგორც გეოგრაფიის, ეკონომიკის, ისტორიისა და პოლიტიკის სინთეზი. გეოეკონომიკა ისეთ ეკონომიკურ პოლიტიკას შეიმუშავებს, რომელიც ქვეყანას ეკონომიკურ განვითარებასა და მსოფლიო ეკონომიკაში ღირსეული ადგილის დაკავებაში, გლობალურ ან რეგიონალურ გეოგრაფიულ სივრცეში წარმატებული პოზიციონირების საშუალებას აძლევს. აქედან გამომდინარე, ლოგიკურია ითქვას, რომ ეკონომიკური გლობალიზაცია სახელმწიფოთა გეოეკონომიკური სტრატეგიების ფორმირების შედეგია. თავად ეკონომიკური გლობალიზაცია უმნიშვნელოვანეს გავლენას ახდენს ქვეყნების ეკონომიკური ურთიერთობების მთელ კომპლექსზე და მათ შორის სატრანსპორტო-ენერგეტიკული დერეფნების განვითარებაზე, თუმცა, ეს გავლენები განსხვა ვებულია რეგიონებისა და ქვეყნების გეოგრაფიულ–სივრცითი მდებარეობის მიხედვით. აღნიშნულიდან გამომდინარე, ზემოაღნიშნულ მონოგრაფიაში (პავლიაშვილი&გარაყანიძე. 2014, გვ. 21)[ix]. განხილულია სატრანსპორტო დერეფნის განვითარების სპეციფიური პრობლემები და პერსპექტივები საქართველოში, როგორც სამხრეთ კავკასიის გეოეკონომიკური სივრცის შემადგენელ ნაწილში.

საქართველოს სივრცითი გამოწვევები

ჯერ კიდევ 2009 წელს, აზერბაიჯანის ხელისუფლება ირწმუნებოდა, რომ 2015 წლისათვის რესპუბლიკაში ნავთობის წარმოება ყოველწლიურად 60-65 მლნ ტონას მიაღწევდა, რაც საექსპორტო მილსადენებს სრულად შეავსებდა. თუმცა, 2010 წლის III კვარტალში ქვეყანაში ნავთობის მოპოვების პიკის მიღწევის შემდეგ (ამ წელს მოპოვებული იქნა 50.83 მლნ ტონა ნავთობი), ამ მაჩვენებლის კლება შეინიშნება. კერძოდ, 2011 წელს აზერბაიჯანში ნავთობის მოპოვებამ 45.3 მლნ ტონა შეადგინა, ნაცვლად საპროგნოზო 51.4 მლნ ტონისა; 2012 წელს – 43.9 მლნ ტონა, ნაცვლად 46 მლნ ტონისა; 2013 წელს დაგეგმილი იყო ნავთობისა და გაზის კონდესატის მოპოვება 43.2 მლნ ტონის ოდენობით. აზერბაიჯანის სახელმწიფო სტატისტიკური კომიტეტის მონაცემებით, შემცირების ტრენდი 2013-2014 წლებშიც შენარჩუნებული იყო და ეს ახალი ჭაბურღილების ბურღვის, შელფზე ახალი პლატფორმების დადგმისა და ნანოტექნოლოგიების დანერგვის, ანუ ინვესტირების პირობებში ხდება.

შედეგად, სახეზეა საქართველოდან ნავთობის რეექსპორტის კლება. კერძოდ, 2012 წელს ექსპორტის მოცულობა წინა წლის ექსპორტზე 7.5%-ით ნაკლები იყო: თუ 2011 წელს ბაქო-თბილისი-ჯეიჰანის მილსადენით 32.2 მლნ ტონა ნავთობის ტრანსპორტირება განხორციელდა, 2012 წელს ამ მაჩვენებელმა 29.67 მლნ ტონა შეადგინა. ეს ტენდენცია 2013 წელსაც გაგრძელდა. ამავე დროს, 2013 წლის იანვარ-ნოემბერში ბაქო-ნოვოროსიისკის ნავთობსადენით 1.6 მლნ ტონა ნავთობი იქნა გადატვირთული, რაც გასული წლის ამავე პერიოდის მაჩვენებელს 13.7%-ით ჩამორჩება; ბაქო-სუფსას ნავთობსადენით გადაიტვირთა 2.5 მლნ ტონა ნედლეული, რაც 2012 წლის ანალოგიური პერიოდის მონაცემზე 3.7%-ით ნაკლებია; 2013 წელს ბაქო-თბილისი-ჯეიჰანით 8.6 მლნ ტონა თურქმენული ნავთობის ტრანსპორტირების დაწყებამ პოზიტიურად ვერ შეცვალა ვითარება და ამ მილით სულ 18.3 მლნ ტონა ნავთობი გაიგზავნა, რაც 2012 წლის ამავე პერიოდის მაჩვენებელზე 1.4%-ით

გარდა კასპიისპირეთიდან საქართველოს გავლით გადასაზიდი ნავთობის მოცულობის შემცირებისა, არსებობს ე. წ. ინსტიტუციური რისკიც. კერძოდ, თუ თენგიზიდან (ყაზახეთი) ნოვოროსიისკამდე (რუსეთი) მხოლოდ რკინიგზაა ნავთობის სატრანსპორტო კომპონენტი, საქართველოზე გამავალი მარშრუტი ყაზახეთის რკინიგზას და საპორტო ტერმინალებს, შემდეგ კასპიის სანაოსნოს ბორანს, აზერბაიჯანულ საპორტო ტერმინალებს, აზერბაიჯანის რკინიგზას, საქართველოს რკინიგზას და საქართველოს საპორტო ტერმინალებს გაივლის. შედეგად ვიღებთ ექვსკომპონენტიან საექსპორტო მარშრუტს, რომლის ჯამური ტარიფი, რა თქმა უნდა, რუსულზე მაღალი გამოდის.

ამასთან, რეგიონში ჩვენი გეოეკონომიკური კონკურენტი, რუსეთი, დივერსიფიცირებულ სატარიფო პოლიტიკას ახორციელებს. ამაში მას დიდი ტერიტორია უწყობს ხელს, რაც დამადაბლებელი კოეფიციენტების გამოყენების საშუალებას იძლევა; ს/ს ,,რუსეთის რკინიგზების“ (РЖД) ხელშია შავი ზღვის ნავმისადგომების, სხვადასხვა სათავსოების (დაჭირხლული/გათხევადებული გაზის, ნავთობ-ქიმიური ტვირთების და ა.შ.) და მოძრავი შემადგენლობის უმეტესობა. მას გააჩნია მძლავრი კვლევითი ცენტრი, რომელიც მხოლოდ საკუთარი ტარიფების კონკურენტუნარიანობას იკვლევს; ერთი მესაკუთრის, РЖД-ს მიერ, სხვადასხვა ბერკეტების გამოყენება შესაძლებელს ხდის РЖД-ს ტარიფის შემცირებას.

რუსეთისაგან განსხვავებით, საქართველოში არ არსებობს „რკინიგზის განვითარების სტრატეგია“, რომელშიც დარგის განვითარების ძირითადი მიმართულებები იქნება გამოყოფილი. კერძოდ, ახალი არეალის ათვისება, დამატებითი ფრახტის მოზიდვა, რაც თავისთავად გაზრდის ქვეყნის სატრანზიტო ფუნქციას. „სტრატეგია“ თავისთავად რკინიგზის ინფრასტრუქტურის მოდერნიზაციას გულისხმობს. არსებობს სხვა პრიორიტეტებიც, რაც საბოლოოდ, ემსახურება ერთ მთავარ მიზანს – გაზარდოს ახალი აბრეშუმის გზის, სატრანზიტო მაგისტრალის გეოეკონომიკური კონკურენტუნარიანობა და ის უფრო მიმზიდველი გახდეს სხვა დერეფნებთან მიმართებაში. ზემოაღნიშნულის გათვალისწინებით, ცენტრალური აზიის ტვირთების მოსაზიდად, „ახალ აბრეშუმის გზას“ საქართველოს მთავრობის მეტი სახელმწიფო მხარდაჭერა სჭირდება. კერძოდ:

- TRSCECA-ს კონკურენტუნარიანობის შესანარჩუნებლად სასურველია კავკასიისა და ცენტრალური აზიის ქვეყნებთან მუშაობის მუდმივად კოორდინაცია და მათთან შეთანხმებული სატარიფო პოლიტიკის გატარება. წინა წლებთან შედარებით, 2012-2015 წლებში რკინიგზის და პორტების ტვირთზიდვის შემცირება, გარკვეულ ნეგატიურ პროცესებზე მიგვანიშნებს.

- კარგი იქნება ტრანსპორტირებაში ჩართულ რკინიგზებთან, საბორნე გადასასვლელებსა და პორტებთან ,,ლოგისტიკური ჯაჭვის'' შექმნა და ბიზნესმენებისათვის შეთავაზება. ამ პროცესში აქტიურად უნდა ჩაერთნენ საქართველოს დიასპორისა და დიპლომატიური წარმომადგენლები ცენტრალურ აზიაში, ჩინეთისა და ინდოეთში. უნდა მოხდეს წარმოების და გადაზიდვების მიმართულებების კომპლექსური ანალიზი და ამით პოტენციური მოსაზიდი ტვირთის დადგენა;

– საჭიროა ტრანსპორტის სამინისტროს შექმნა - ტრანსპორტსა და გზას ერთი „პატრონი“ სჭირდება. მანამდე კი რეგიონული განვითარებისა და ინფრასტუქტურის, საგარეო და ეკონომიკური განვითარების სამინისტროებმა უნდა შეისწავლონ ცენტრალურაზიური ფრახტი (6-8 მლნ ტონის ანუ პოტენციურად მოსაზიდი მოცულობა, რაც დამატებითი ტვირთების მოზიდვის და ე. წ. გამჭოლი ტარიფების ამოქმედების, ახალი საბორნე მიმართულებების გახსნის პირობებშია შესაძლებელი). სავარაუდოდ, წლიურად 8-10 მლნ ტონა ტვირთი აზიიდან ევროპის მიმართულებით გადაიზიდება ალტერნატიული, რუსეთზე გამავალი დერეფნების გამოყენებით. მეზობლებთან შეთანხმებული სატარიფო პოლიტიკის განხორციელების შემთხვევაში შესაძლებელი იქნებოდა ამ ნაკადის მოზიდვა;

- აუცილებელია ტვირთის მფლობელების, უზბეკი, თურქმენი და ყაზახი მეწარმეების გამოვლენა და მათთან მოლაპარაკებების წარმართვა ისე, რომ მოხდეს გარანტირებული მოცულობის საქართველოში ტრანსპორტირების შემთხვევაში, ტარიფის დაკლებაზე შეთანხმება. კასპიაზე საჭიროა ბორნებისა და გენერალური ოპერატორის სისტემის ამოქმედება. უნდა დაიწყოს მოლაპარაკებები აზერბაიჯანთან „გამჭოლი“ ტარიფის დაწესებაზე ისეთი ტვირთისთვის როგორიცაა: ბამბა, ნავთობი, ხორბალი, ნახშირი, მომავალში – თხევადი გაზი;

- ფოთისა და ბათუმის პორტები 100%-იანი სახელმწიფო წილობრივი მონაწილეობით არსებული საწარმოებია. მიუხედავად იმისა, რომ 2006 წელს გაუქმდა ყოფილი ტრანსპორტის მინისტრის №42 ბრძანების პირველი ნაწილი, რითაც ნავსადგურებს მიეცათ უფლებას დამოუკიდებლად განახორციელონ დატვირთვა-გადმოტვირთვის სამუშაოების ტარიფების რეგულირება, – სახელმწიფოს, როგორც მესაკუთრეს, შეუძლია პარტნიორის უფლების გამოყენება და საპორტო მომსახურების სატარიფო განაკვეთების შემცირების მიზნით გადახედვა, რათა ისინი შავი ზღვის თურქული და რუსული პორტების ტარიფებთან შედარებით, კონკურენტუნარიანი გახდნენ;

- საქართველოს პორტებმა ტვირთბრუნვის მეტად დივერსიფიცირება უნდა მოახდინონ, რათა მათ პერსპექტივაში შეძლონ ნავთობისა და ნავთობპროდუქტების გადაზიდვების შემცირებით მოსალოდნელი დანაკარგების ,,მშრალი ტვირთებისა'' და კონტეინერების გადაზიდვების ზრდით კომპენსირება;

- საქართველოს ნავსადგურების (ფოთი, ბათუმი, ყულევი) ტვირთების გატარების ჯამური შესაძლებლობა წელიწადში 40-45 მლნ ტონას შეადგენს. დღეს ტრანზიტული ტვირთნაკადის მოცულობა 20-25 მლნ ტონაა (რკინიგზა პლუს საავტომობილო ტრანსპორტი), ანუ საქართველოს საზღვაო ნავსადგურების პოტენციური შესაძლებლობა დაახლოებით სანახევროდ არის დატვირთული. გასათვალისწინებელია, რომ 2015 წლის ბოლოს ექსპლუატაციაში ყარსი-ახალქალაქის რკინიგზის შესვლის შემდეგ სატრანზიტო ნაკადის ნაწილი დააკლდება საქართველოს ნავსადგურებს. ამასთან, ბოლო 10 წლის განმავლობაში რეგიონებს შორის საქონელბრუნვის ზრდის გლობალური ეკონომიკური მაჩვენებლები არ გამოირჩევა ზრდის მაღალი ტემპებით და, ამავე დროს, ადგილი აქვს სხვა დერეფნების მხრიდან გამძაფრებულ კონკურენციას. ამიტომ საქართველოში ანაკლიის, წლიურად 100 მლნ ტონა წარმადობის პორტის მშენებლობა, გამართლებული იქნება მხოლოდ იმ შემთხვევაში, თუ აქცენტი გაკეთდება იმ სპეციფიკურ ტვირთებზე (ხორბალი, ბამბა, გათხევადებული გაზი და ა.შ), რომელთა გადამუშავებაც სხვა მეზობელ კონკურენტ ნავსადგურებში (თურქეთი, უკრაინა, რუსეთი) შეზღუდულად ან საერთოდ არ ხორციელდება.

- ათწლეულების შემდეგ TRSCECA-ს ხელშეკრულების ქვეყნები უკვე მოიცავენ გლობალური სივრცის უზარმაზარ ნაწილს ამერიკიდან იაპონიამდე. ამ სივრცეზე „ახალი აბრეშუმის გზა _ ეკონომიკური სარტყელის“ პროექტის განხორციელება ხელს შეუწყობს ევროპის, სამხრეთ კავკასიისა და ცენტრალური აზიის ქვეყნების მჭიდრო თანამშრომლობას, მათი სუვერენიტეტის, პოლიტიკური და ეკონომიკური დამოუკიდებლობის განმტკიცებას, მსოფლიო ბაზრებთან ალტერნატიული სატრანსპორტო და სატრანზიტო კომუნიკაციებით მათ დაკავშირებას. სასიხარულოა, რომ 2008 წლის ომის შემდეგ საქართველო ისევ ამ კომუნიკაციების გზაზეა. მიგვაჩნია, რომ ამ საკითხების უწყებათაშორის კოორდინაციას სახელმწიფო უსაფრთხოებისა და კრიზისების მართვის საბჭოს აპარატი უნდა ახორციელებდეს.

- ამასთან, ქართველი ექსპერტები ნაკლებად აქცევენ ყურადღებას იმ ფაქტს, რომ რუსეთის მიერ 2014 წლის მარტში ყირიმის ანექსიის და 2014 წლის ნოემბრის ბოლოს აფხაზეთთან ე.წ. მოკავშირეობისა და სტრატეგიული პარტნიორობის შეთანხმების გაფორმების შედეგად, კითხვის ნიშნის ქვეშ დადგა ევროკავშირის „სამხრეთის გაზის დერეფნის“ პროექტები. კერძოდ ისინი, რომლებიც საქართველოს ტერიტორიის ტრანზიტისათვის გამოყენებას გულისხმობს. ამ „დერეფანს“ დასავლეთი „ერთ მუშტად უნდა შეეკრა“ და ის რუსულ ენერგომატარებლებზე საბედისწერო დამოკიდებულებისაგან ეხსნა, მაგრამ რუსეთის მიერ ყირიმის და აფხაზეთის ფაქტობრივი ანექსიით, საფრთხე დღეს სწორედ „დერეფანს“ შეექმნა. მიგვაჩნია, რომ უწყებათაშორისი ხასიათიდან გამომდინარე, ამ საკითხებზეც სახელმწიფო უსაფრთხოებისა და კრიზისების მართვის საბჭოს აპარატი უნდა მუშაობდეს. საქმე ის არის, რომ შავი ზღვის სანაპიროზე მდებარე გაეროს წევრი სახელმწიფოები მიერთებულნი არიან გაეროს 1982 წლის „საზღვაო კონვენციას“ (UN Maritimeე Convercion), რომლითაც დადგენილია 12 საზღვაო მილიანი ტერიტორიული წყლები და 200 მილიანი განსაკუთრებული საზღვაო ეკონომიკური ზონები. შავი ზღვის წაგრძელებული გეომეტრიის გამო, მისი ჩრდილოეთ-სამხრეთის ნაპირები ჯამში 400 მილს ვერ აღწევს. ამიტომ, ამ ზღვაზე განსაკუთრებულ ეკონომიკურ ზონად არა 200 მილი, არამედ ქვეყნებს შორის თანაბრად დაშორებული ხაზი, ანუ „მოდიფიცირებული მედიანა“ ითვლება და ზღვას ე.წ. ნეიტრალური წყლები არ გააჩნია.

- ყირიმისა და აფხაზეთის ანექსიამდე უკრაინასა და თურქეთს განსაკუთრებული ზონების ყველაზე დიდი სეგმენტები ჰქონდათ. სწორედ ამის გამო, უკრაინის გვერდის ამქცევი რუსული „სამხრეთის ნაკადის“ ნოვოროსიისკი-ვარნას საზღვაო სექციის გასაყვანად რუსეთი, მთელი რიგი დათმობების ფასად, თურქეთს 2009 წელს შეუთანხმდა. 2015 წლის ბოლომდე იმავე თემაზე რუსეთ-თურქეთის მოლაპარაკებები „თურქული ნაკადის“ ირგვლივაც მიმდინარეობდა, რაც წარმატებით დასრულდა და ეს გაზსადენი 2019 წლის ბოლოს ჩადგება მწყობრში. ამიტომ დასავლელი ექსპერტები, ევროზონის ფინანსური პრობლემების ფონზე, არ გამორიცხავენ „დერეფნის“ მილსადენების გაიაფების მიზნით, მათი სხვადასხვა ფორმით ტრანსფორმაცია-ჰარმონიზაციას.

ბიბლიოგრაფია

[i] გერმანიის და ნიდერლანდების ბანკებმა ანაკლიის პორტში ინვესტირება გადაწყვიტეს. http://netgazeti.ge/news/339082/

[ii]Georgia’s infrastructure projects to be supported by the EU https://commersant.ge/en/post/georgias-infrastructure-projects-to-be-supported-by-the-eu

[iii] INFLUENCE OF THE MIDDLE EAST TENSION ON THE EU’S SOUTHERN GAS CORRIDOR

Garakanidze Z., Garakanidze N. The Caucasus & Globalization. 2013. Т. 7. № 1-2. p. 74-81. http://www.ca-c.org/c-g/2013/journal_eng/c-g-1-2/07.shtml

[iv] Market Report Series: Gas 2018. https://www.iea.org/topics/naturalgas/

[v]Dependence on Russian Gas. https://www.naturalgasworld.com/ggp-turkey-is-gassing-up.-what-does-this-mean-for-the-regions-it-straddles-63708?utm_medium=email&utm_campaign=Weekly

[vi] Russian Energy Politics and the EU: How to Change the Paradigm.Caucasian Review of International Affairs, Vol. 4, No. 2, Spring 2010

[vii] თ. გოჩიტაშვილი. „ბუნებრივი გაზის მიწოდების ახალი მარშრუტები და თანამედროვე ტექნოლოგიები―. ენერგოეფექტურობის ცენეტრი - საქართველო. თბილისი, 2004;

[viii] ზ. გარაყანიძე, ს. პავლიაშვილი. "საქართველოს სატრანსპორტო დერეფანი: პრობლემები, პერსპექტივები", თბილისი, „მწიგნობარი“, 2014.

[ix] ზ. გარაყანიძე, ს. პავლიაშვილი. "საქართველოს სატრანსპორტო დერეფანი: პრობლემები, პერსპექტივები", თბილისი, „მწიგნობარი“, 2014.